US QE종료의 의미 = 0의 가깝던 i*의 상승

<1> 환율 영향

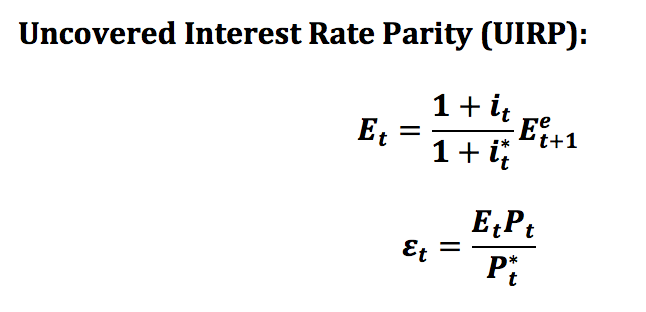

미국의 명목이율 i*가 증가함의 따라 대한민국의 명목환율 E가 줄어든다 (Nominal Depreciation)

실질환율 ℇ는 E가 줄어듬으로 함께 내려 간다 (Real Depreciation)

<즉 원하의 가치 하락 – 원화로 살 수 있는 달러의 양 하락 or 달러 당 원화 환율 하락>

- 환율의 따른 NX의 J커브 효과 예상 (단기적 수출실적 악화) (J커브 효과는 서서히 시간을 두고 나타남)

- 소비자 및 생산자 국내물가 상승 가능성 높음 (원유 수입실질가격 상승 + CPI Basket 수입품 연동)

- 변수 = 대미국 수출비중이 줄고 있음

- 다음분기 예상 환율은 <2> 금융시장등의 이유로 하락할 가능성 존재

<2> 금융시장

제로금리의 가깝던 미국의 금리가 상승함 + 미국시장의 전망이 좋아짐 +

대한민국 투자의 기회비용인 미국 투자의 가치가 상승함 (외국인 관점: 대한민국 투자의 매력 떨어짐)

외국인들이 국내보유 자산을 매각 후 국내시장을 빠져나감 (Capital Outflow)

원화가 시장에 급격하게 풀림으로 인해서 대한민국 원화가치 추가 하락 (Additional Domestic Currency Depreciation)

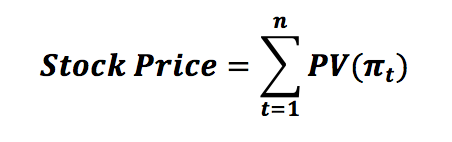

외국인들의 자산 매각의 따라 주가 하락

기업들이 주식을 담보로 대출을 했다면 담보주식의 가치 하락 (Collateral Value Decrease)

기업들은 더 높은 이자를 지불하거나 담보비율을 줄여야 함 (도산가능성 증가, 시장의 리스크 증가, 이자부담증가)

기업의 현재가치 하락 (Stock Price of Company = PV of Company = Sum of all PV Profits)

i.e. 기업실적악화

<3> 실물경제

1차:

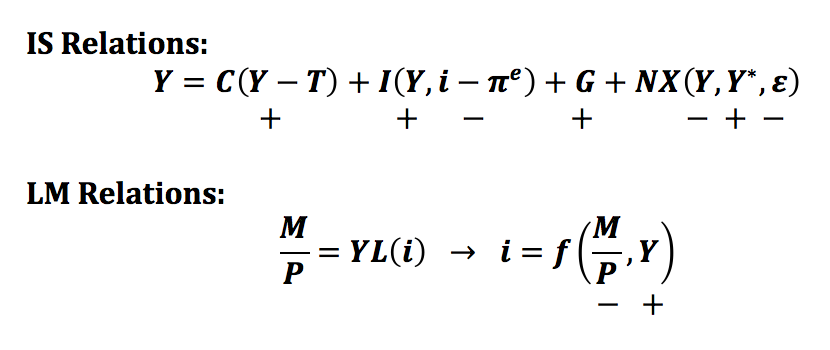

단기 순수출하락으로 인한 생산, Y 하락

급격한 Capital Outflow로 인한 기업투자 하락

기업투자하락으로 인한 생산, Y하락

물가상승으로 인한 생산, Y하락

2차:

Y하락으로 인한 소비, C, 하락

Y하락으로 인한 Unemployment 증가로 인한 또 C하락

Y하락으로 인한 투자, I, 하락

환율효과로 인한 NX상승으로 인한 Y상승